Na początku myślałem, że miałem kredyt we frankach, później, że kredyt waloryzowany (indeksowany) do CHF, od ok. 1,5 roku – że waloryzacja opierała się na niedozwolonych postanowieniach umownych. Od kilku miesięcy miałem wątpliwości, a od kilkunastu dni jestem przekonany, że żadnej waloryzacji nie ma i nie było.

Zgodnie z prawem umowna waloryzacja to ustalenie przez strony umowy, że wysokość świadczenia będzie ustalana przez inny niż pieniądz (polski) miernik wartości.

„Strony mogą zastrzec w umowie, że wysokość świadczenia pieniężnego zostanie ustalona według innego niż pieniądz miernika wartości” (art. 358¹§2 Kodeksu cywilnego)

Jednocześnie zgodnie z prawem waloryzacja umowna nie może być stosowana w przypadkach świadczeń pieniężnych, których wysokość regulowana jest ustawowo.

„Przepisy § 2 i 3 nie uchybiają przepisom regulującym wysokość cen i innych świadczeń pieniężnych.” (art. 358¹§5 Kodeksu cywilnego)

Tzw. waloryzacja kredytów do CHF pozostaje w sprzeczności z obydwoma przepisami.

W dużym skrócie chodzi o to, że:

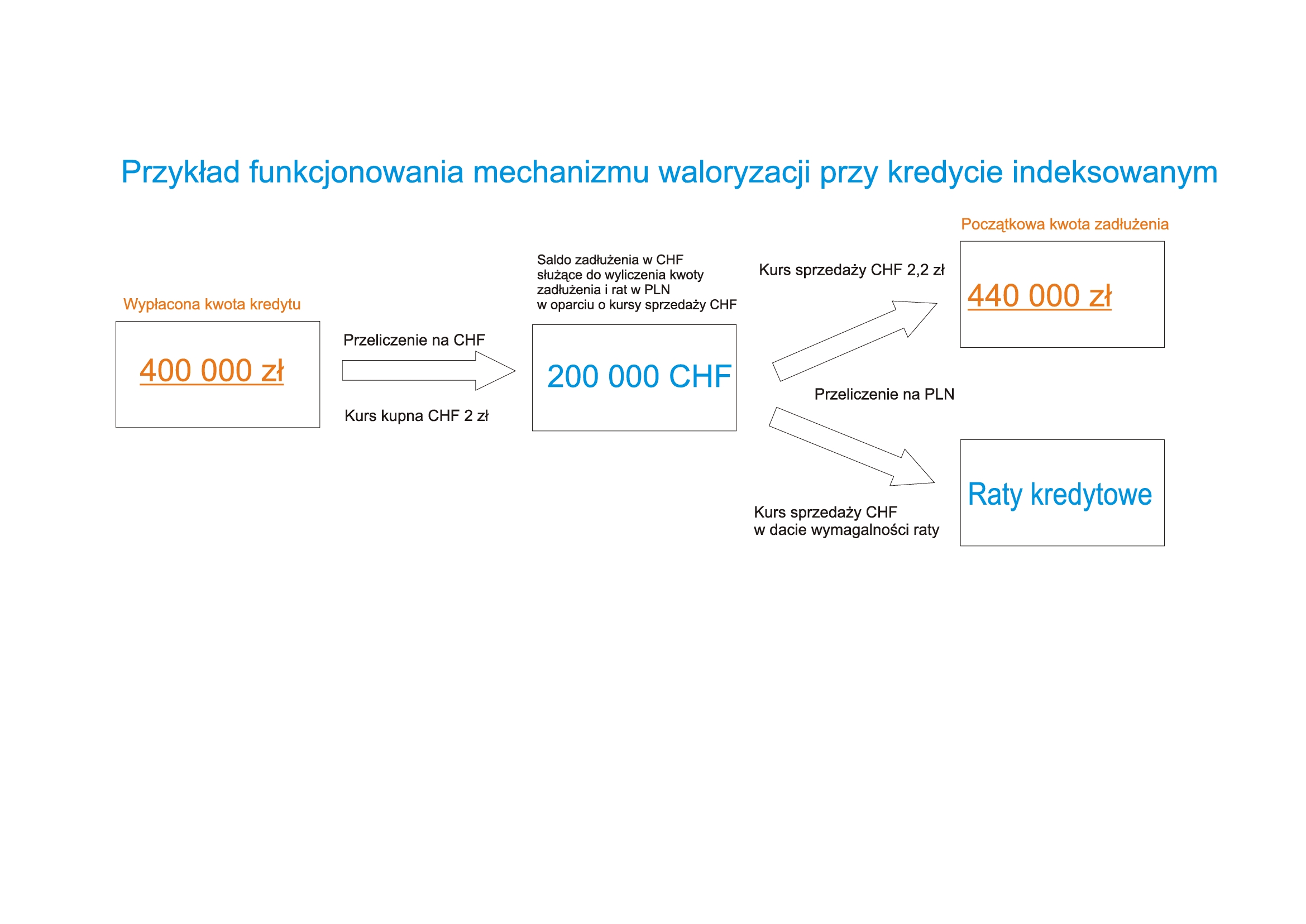

a) po pierwsze – kredyty „waloryzowane” /„indeksowane” (Czy zauważyli Państwo jak często należy brać w cudzysłów terminologię używaną przez „banki”?) do CHF nie są uzależnione od miernika wartości. Gdyby to miał decydować miernik wartości, to kredyt i raty kredytowe winny być powiązane z rynkowym kursem CHF (za taki można by uznać np. kursy publikowane przez NBP). Tymczasem – jak już chyba wszyscy doskonale wiedzą – o kursie CHF nie dycydował rynek, tylko wewnętrzna polityka banku, który w sposób arbitralny ustalał ten kurs. Tym samym wysokość naszych kredytów jest ustalana przez „widzimisię” banku, które to „widzimisię” z całą pewnością nie jest miernikiem wartości odzwierciedlającym zmiany w sile nabywczej świadczenia pieniężnego.

b) po drugie – art. 69 ust. 1 prawa bankowego wyraźnie stanowi, że kredytobiorca ma zwrócić uprzednio mu wypłacony kredyt.

„Przez umowę kredytu bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych z przeznaczeniem na ustalony cel, a kredytobiorca zobowiązuje się do korzystania z niej na warunkach określonych w umowie, zwrotu kwoty wykorzystanego kredytu wraz z odsetkami w oznaczonych terminach spłaty oraz zapłaty prowizji od udzielonego kredytu.”

Skoro zaś ma zwrócić, to znaczy, że ma oddać to samo, co wziął. W tym przypadku kredytobiorca ma oddać takie samo świadczenie pieniężne, jakie otrzymał od banku. Od banku otrzymaliśmy (my kredytobiorcy) zaś konkretną kwotę pieniężną. Zważywszy na to, a także dodatkowo na to, że przekazywana kwota kredytu nie została – w naszym przypadku – poddana waloryzacji („waloryzacją”, zgodnie z umową, zostało objęte tylko nasze świadczenie w postaci zwrotu kredytu), wysokość naszego świadczenia (zadłużenia kredytowego) została ustalona – na mocy ww. przepisu ustawowego – jako równowartość otrzymanej od banku kwoty pieniężnej.

P.S. Aktualnie dochodzę do wniosku, że waloryzacja nigdy nie miała być waloryzacją, a miała na celu ukrycie zabronionego prawem dodatkowego źródła zysku (poza dozwolonymi odsetkami i prowizją). Ale o tym kiedyindziej.

P.S. Ten wpis to w dużym stopniu zasługa Pana Ryszarda Styczyńskiego, któremu serdecznie dziękuję za uporczywe drążenie tematu (a wszystkich zapraszam na blog Pana Ryszarda)

{kind=link}