I. Skoro kredyty „we frankach” są w rzeczywistości kredytami w złotówkach (patrz: „Kredyty we frankach w rzeczywistości są… kredytami w złotówkach”) nasuwa się od razu pytanie: dlaczego mimo to wysokość zadłużenia i rat kredytowych jest uzależniona od kursu CHF?

Przyczyna uzależnienia kredytów od CHF wynika z wprowadzonego do umów mechanizmu waloryzacji kredytu złotówkowego do kursu franka szwajcarskiego, czyli powiązania zadłużenia kredytowego od bieżącego kursu CHF.

Zastosowanie takiego mechanizmu waloryzacji co do zasady było i jest dopuszczalne.

Banki po prostu wykorzystały możliwość, przewidzianą od wielu lat w polskim prawie. Konkretnie w art. 385(1) § 2 Kodeksu cywilnego, stanowiącym że „Strony mogą zastrzec w umowie, że wysokość świadczenia pieniężnego zostanie ustalona według innego niż pieniądz miernika wartości”. W naszym przypadku świadczeniem pieniężnym był dług kredytowy, a miernikiem wartości kurs CHF.

II. Waloryzacja kredytu od kursu CHF została zastosowana dwóch wariantach.

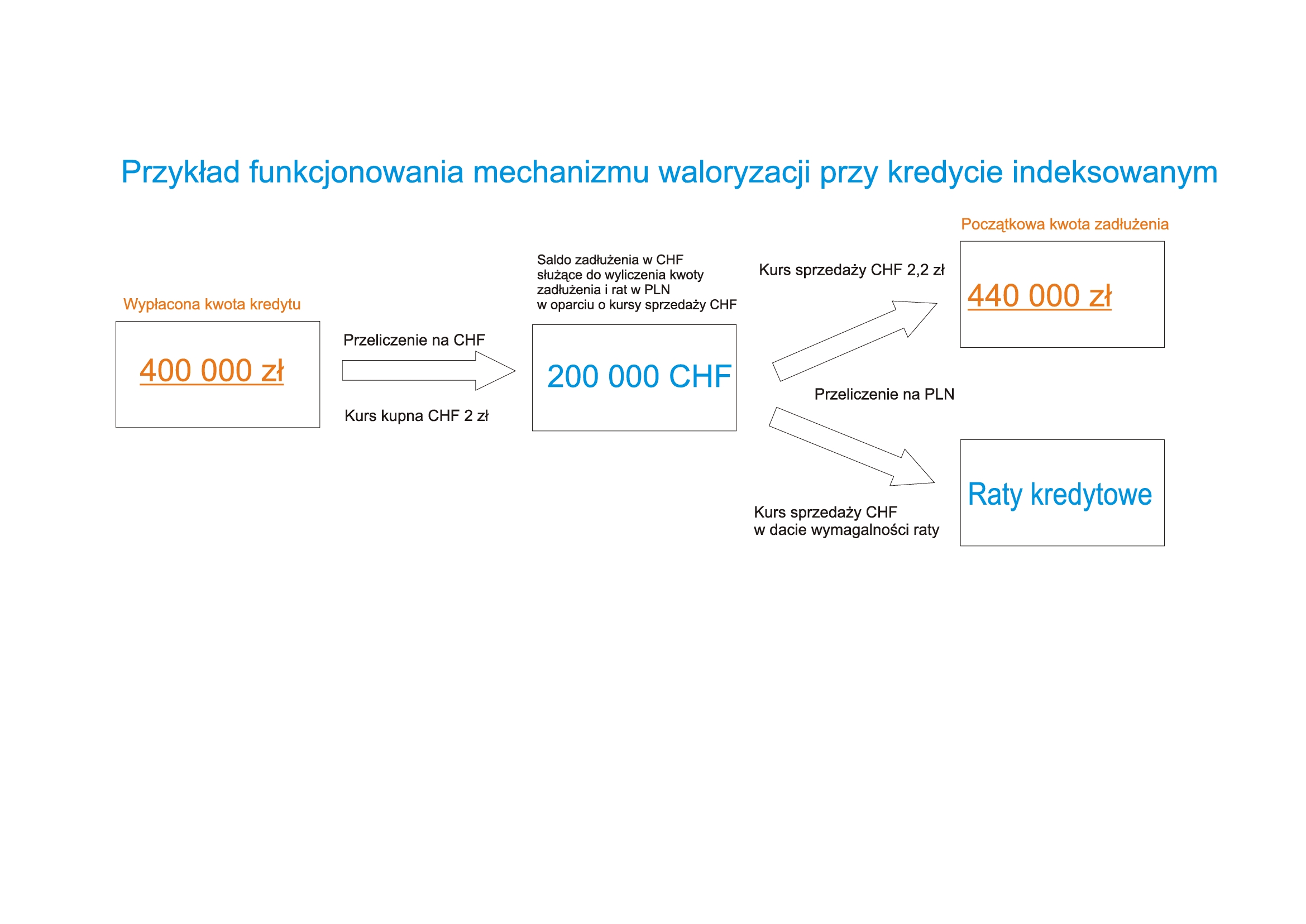

W pierwszym wariancie bank w umowie kredytowej zobowiązywał się do udzielenia kredytu w kwocie wyrażonej w złotych. Następnie taką kwotę bank przeliczał na sumę CHF wg kursu kupna CHF z dnia wypłaty kredytu. Wyliczona tak suma CHF (sukcesywnie pomniejszana o dokonywane spłaty) służyła (i służy) z kolei jako „baza przeliczeniowa”, niezbędna do wyliczania kolejnych rat kredytowych wyrażanych w CHF. A które to raty, zgodnie z pierwotną treścią umów kredytowych, miały być dalszą „bazą przeliczeniową” służącą do wyliczania rat w złotówkach (wg bieżącego kursu sprzedaży CHF).

Takie mechanizmy zostały zastosowane m. in. w umowach zawieranych z Polbank EFG (przejęty przez Raiffeisen Bank), GE Money Bank (przejęty przez BPH), Bank Millenium, ING Bank Śląski, Getin Bank, Getin Noble Bank, mBank i BRE Bank.

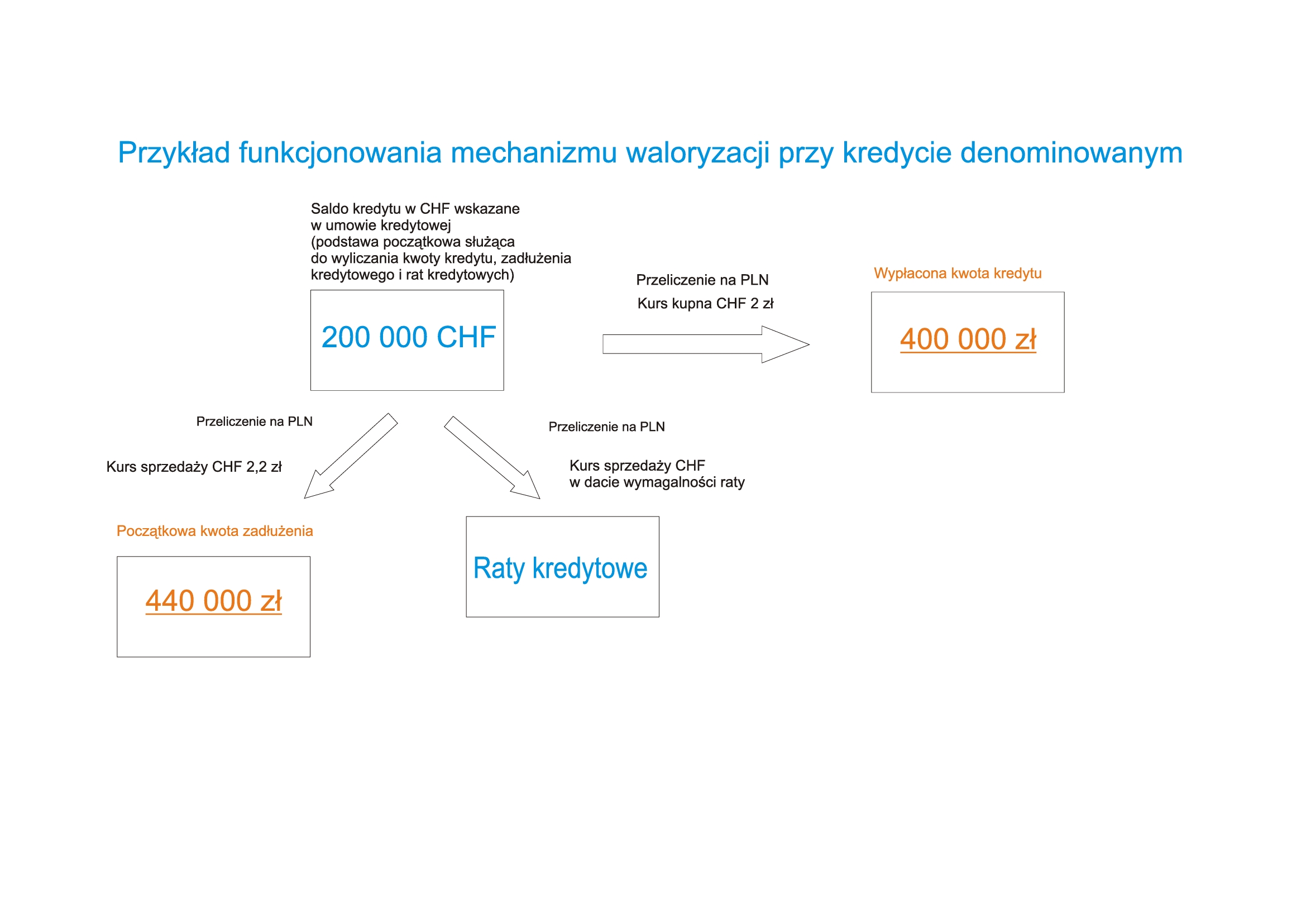

W drugim wariancie bank w umowie kredytowej zobowiązywał się do udzielenia kredytu w kwocie wyrażonej w CHF. Jednocześnie jednak dalsze zapisy umowne przewidywały, że faktycznie kredyt zostanie wypłacony w złotówkach po kursie (zakupu) CHF obowiązującego w dniu wypłaty kredytu. W praktyce powodowało to, że zapisana w umowie kwota kredytu w CHF, tak jak w przypadku opisanego powyżej wariantu pierwszego, pełniła jedynie funkcję „bazy przeliczeniowej”. Kwota ta była potrzebna w rzeczywistości po to, aby ustalić na jej podstawie wysokość wypłacanego kredytu w złotówkach oraz aby móc wyliczać raty kredytowe w CHF – na analogicznych zasadach jak przy wyżej opisanym wariancie pierwszym.

Taki mechanizm został zastosowany m. in. w umowach zawieranych z BPH, PKO BP, PEKAO, Fortis Bank, Deutsche Bank, Bank Zachodni, czy Credit Agricole.

Kredyt udzielony przy zastosowaniu pierwszego wariantu waloryzacji określany jest jako kredyt indeksowany CHF. Kredyt udzielony przy zastosowaniu drugiego wariantu waloryzacji określany jest mianem denominowanego w CHF (patrz: „Co to jest kredyt indeksowany? Co to jest kredyt denominowany?”). W obu przypadkach są to jednak co do zasady – jak już wcześniej podkreślałem – kredyty złotówkowe, a nie we frankach szwajcarskich.