Co zgodnie z treścią zawartych umów kredytowych decyduje o wysokości rat kredytowych i zadłużenia kredytowego?

Zakładając, że kredyt został zwaloryzowany od kursu CHF prawidłowa odpowiedź powinna brzmieć, że właśnie kurs „franka”.

I generalnie jest to prawidłowa odpowiedź….

…ale niepełna…

…zgodnie bowiem z narzuconymi przez banki zapisami umownymi co prawda to bezpośrednio kursy CHF decydują o wysokości zadłużenia, ale równocześnie o kursach decydują banki. W sposób całkowicie dowolny.

Jak przyjrzymy się swoim umowom znajdziemy tam zapisy, z których wynika, że kredytobiorcy przy wyliczaniu rat kredytowych i w ogóle zadłużenia kredytowego powinni stosować kurs CHF publikowany w tabelach kursów wymiany walut obowiązujących w banku. Przykłady takich zapisów zamieściłem tutaj.

I tu tkwi główne źródło podstawy „odfrankowienia” kredytów (patrz: „Postanowienia umowne zobowiązujące do spłaty kredytu w oparciu o kurs CHF są przez sądy traktowane jako niedozwolone klauzule umowne”). Owe tabele kursów walut obcych, stanowiące dla kredytobiorcy źródło informacji o kursie CHF, są bowiem tabelami ustalanymi w sposób całkowicie dowolny przez same banki. Umowy kredytowe nie obligują do kierowania się przy ustalaniu kursów jakimikolwiek kryteriami czy czynnikami, np. kursami rynkowymi, czy kursami ustalanymi przez NBP.

Gdyby nie ograniczenia prawne (patrz: „Postanowienia umowne zobowiązujące do spłaty kredytu w oparciu o kurs CHF są przez sądy traktowane jako niedozwolone klauzule umowne”), banki na podstawie opracowanych przez siebie zapisów umownych, mogłyby ustalać kursy „franka” w sposób całkowicie dowolny bez żadnych formalnych ograniczeń, a tym samym kształtować wysokość zadłużenia kredytowego i rat kredytowych w oderwaniu od obiektywnych uwarunkowań rynkowych.

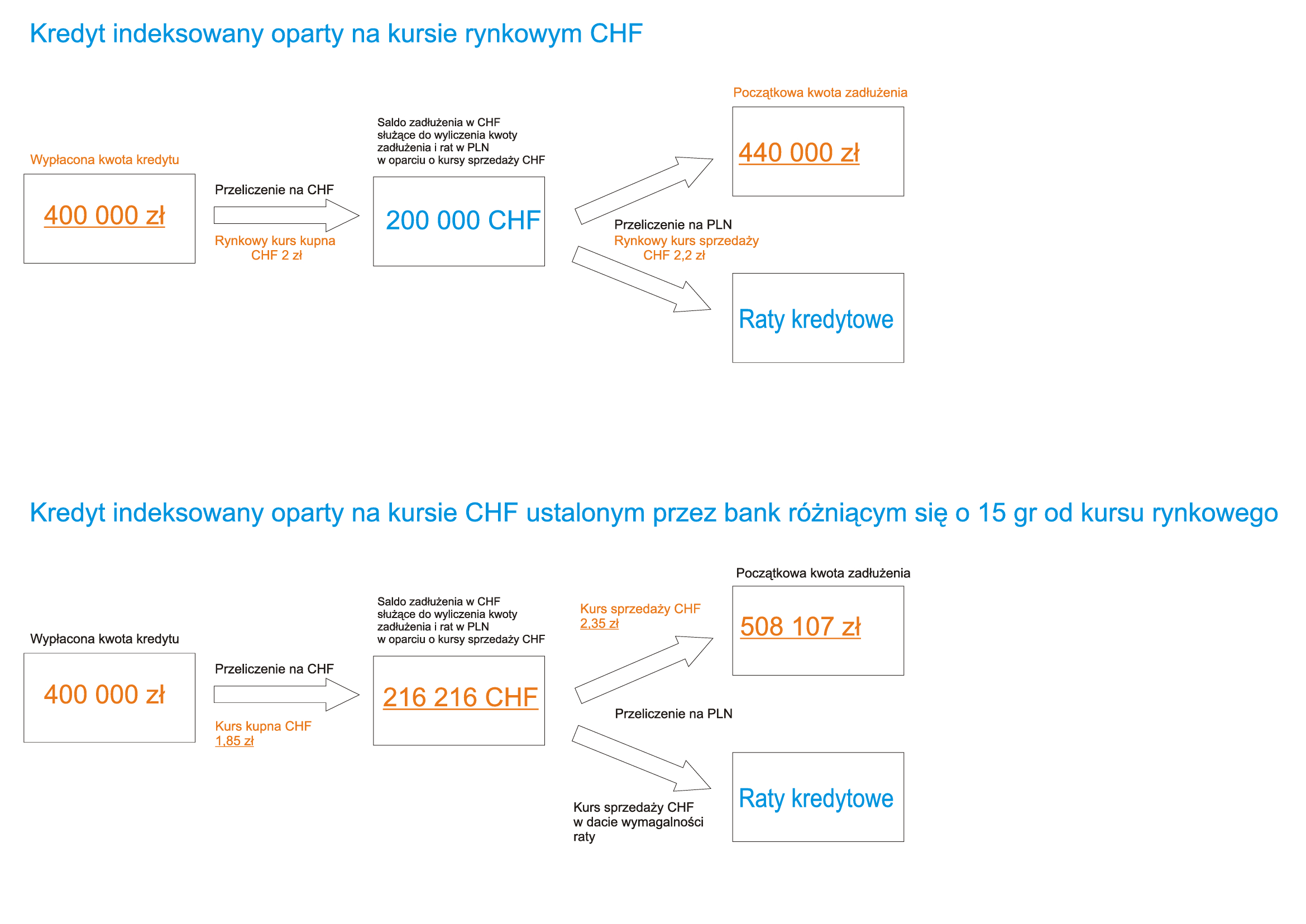

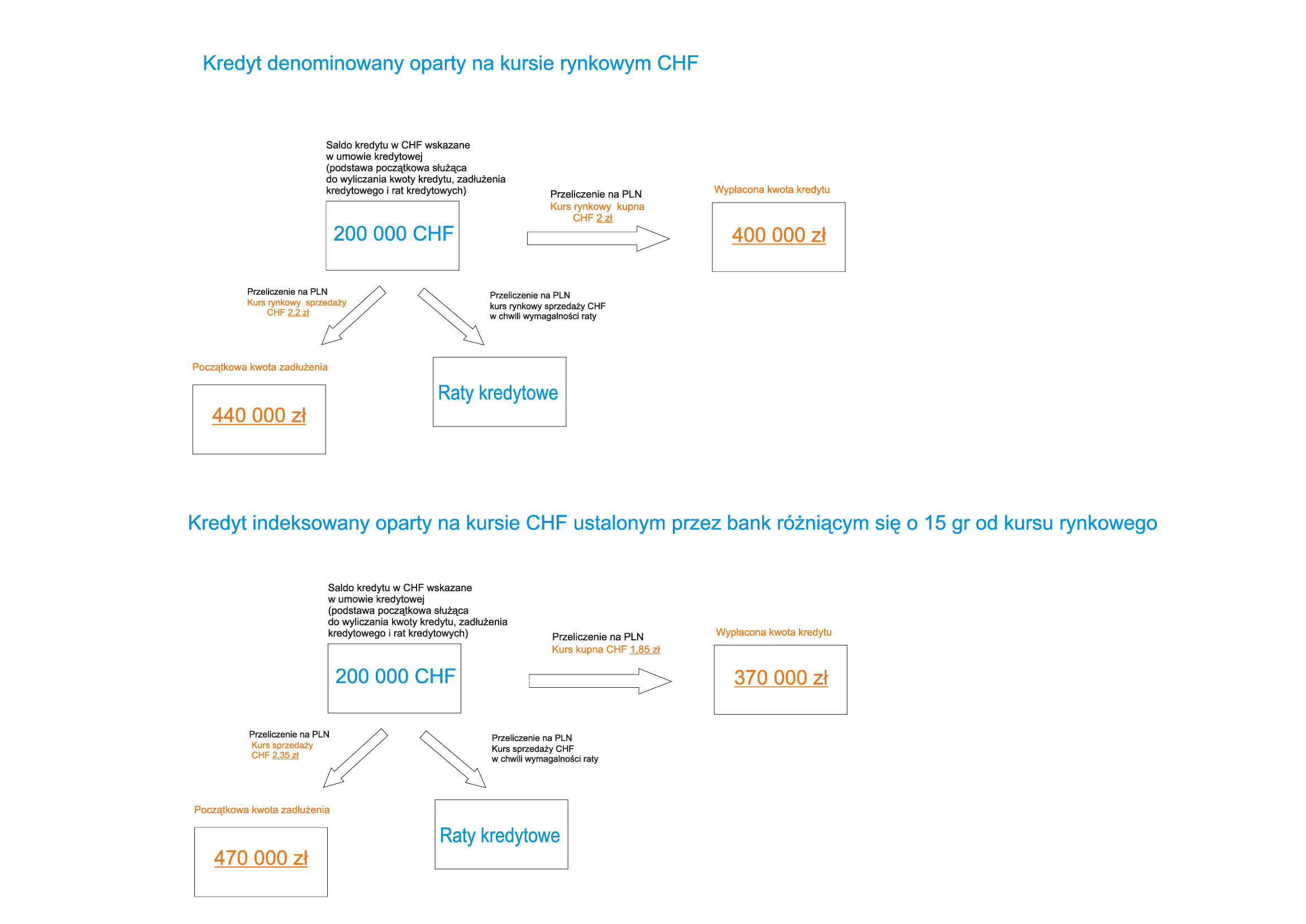

A miejmy świadomość, że w praktyce zarówno w przypadku kredytu indeksowanego jak i denominowanego wysokość wypłacanego kredytu była ustalana wg kursu kupna CHF, ale wysokość zadłużenia już wg kursu sprzedaży. Trochę inaczej to funkcjonowało przy kredycie indeksowanym, a trochę inaczej przy denominowanym, ale w praktyce tak właśnie było. Taki „mechanizm” sprawiał, że banki manipulując kursami tylko o kilkanaście groszy „na dzień dobry”, tj. już na samej operacji udzielenia kredytu, mogły powiększyć nasz dług o kilkadziesiąt tysięcy złotych a nawet i więcej (!).

Najlepiej to widać na przykładach.

Przykład manipulacji kursami i zysków banku przy kredycie indeksowanym

Przykład manipulacji kursami i zysków banku przy kredycie denominowanym

Nagły wzrost kursu CHF mógł tylko spotęgować te zyski…